こんにちは。やんぼ です。

・社会人5年目

・年収350万円の契約社員

・2020年2月入籍【新婚!!】

こんな26歳男性、『経済的自由』の達成を目標にしています。

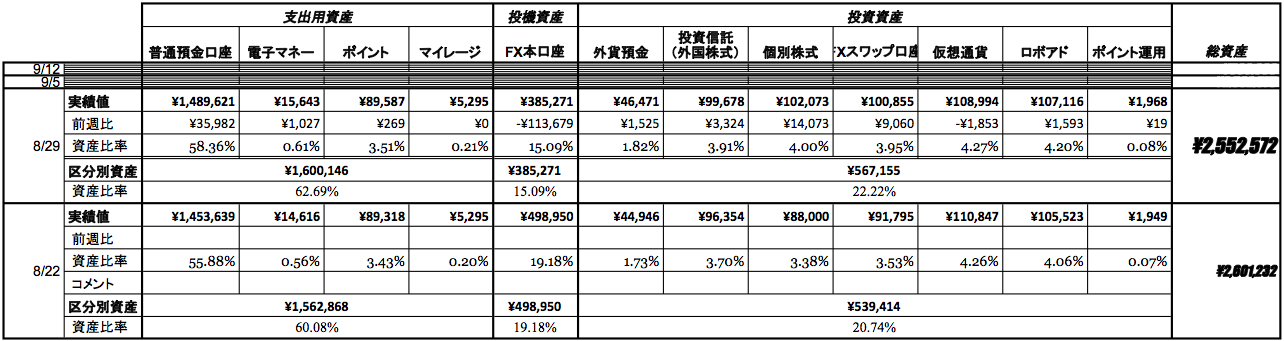

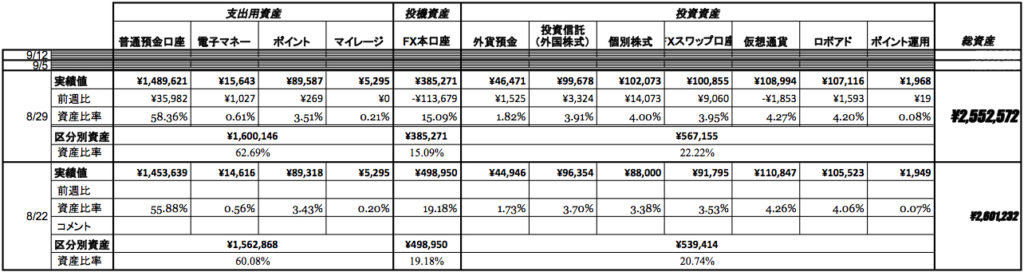

自分流の資産の分類

先日、初めて自分の資産を公開させていただきました。

とりあえず文面では総資産額だけ記載しましたが、画像も添付しました。

こちらの画像です。

自分なりに資産を分類して管理しているので、こちらについて説明していきたいと思います。

3つの大分類

細かく分類していますが、大きくは3つに分類しています。

1.支出用資産

2.投機用資産

3.投資用資産

この3つです。

支出用資産は、普段の生活や将来に使うための資産。

投機用資産は、短期的に資産を増やす為の資産。

投資用資産は、長期的に資産を増やす為の資産。

このように分類して管理しています。

資産が増えてきたりして、より良い管理方法に今後出会うことがあれば変えていくかもしれませんが、

しばらくはこの分類を元に管理していきたいと思います。

支出用資産

普段の生活や将来に使うための資産、つまりは現金などですが、

私は普段の細々とした活動を考慮して、次の4つに分類しています。

①普通預金口座残高(=現金)

②電子マネー(チャージ型)

③共通ポイント

④マイレージ

毎週末に推移を記録していくつもりですので、それぞれについて

どのような動きが起こり得るのか、どのような部分を気にして記録していきたいのか、

などを整理していきたいと思います。

①普通預金残高(=現金)

銀行の普通預金残高です。ちなみにメインバンクは楽天銀行です。

週ごとに推移を記録するので、給料日のある週・カードの引落しのある週など、週によって動きが違うこともありますが、

投機用資産・投資用資産が、週末に動きが止まって整理しやすいタイミングとなるので、

それに合わせて週単位で推移を記録していきます。

②電子マネー(チャージ型)

これは、チャージ型の電子マネーの残高推移の記録です。

資産を「増やす」ではなく「守る、節約する」という意味で、家計簿をつけている関係で分類として入れています。

ちなみに家計簿はGoogleスプレッドシートを活用していて、自分で数式を入れてフォーマットを作りました。

スマホアプリで外出時も記入できるし、良いと感じています。

③共通ポイント

Tポイント、楽天ポイント、dポイントなどのポイントです。

ポイントを資産にカウントして良いのか?という部分もありますが、ポイ活にも取り組んでいるので、

その成果も反映してみることで、成果を可視化できたら良いなあ、と思っています。

④マイレージ

JAL・ANAなどのマイレージです。

マイレージを貯める活動はあまりしていないので、一応入れてみました、程度です。

投機用資産

短期的に資産を増やすための資産、ということで基本的にはFX口座に入れている金額の推移です。

『経済的自由』達成を目指す上で、そもそもの資産が足りないので、

稼ぐ手段の一つとして、素人レベルですがFXにも挑戦しています。

1年程度取り組んでいますが、正直あまり上手くいっていません。

増やすどころか減らしている状況ですが、あと少しで何か掴めそうな気がしているので、

もう少し根気強く取り組んでいくつもりですので、過程を記録していこうと思います。

投資用資産

長期的に増やす為の資産。このブログのテーマを考慮すると、一番推移を気にしていきたい部分になります。

投資用資産は次のように分類して管理していきます。

①外貨預金残高

②投資信託(外国株式インデックスファンド)

③個別株式

④FXスワップ口座

⑤仮想通貨

⑥ロボアドバイザー

⑦ポイント運用

これらの資産は、一度入れたら数十年後までは出すつもりのない資産ですので、

なるべくここに分類する資産を増やして、「経済的自由」に向かっていきたいと思います。

①外貨預金残高

楽天銀行で開設した外貨預金の推移です。

昨年、資産運用について考え始めた時に、良く調べず金利の良さだけに目が眩んで開設してしまいました。

今なら銀行での外貨預金は絶対しないです。するなら、レバレッジ1倍のFXスワップ運用ですかね。

投入した額は大きくなく、豪ドル円に6,000円、南アフリカランド円に50,000円です。

現時点では、豪ドルはプラス推移、南アフリカランドが10,000円以上マイナスです。。。とりあえず放置です。

②投資信託(外国株式インデックスファンド)

投資初心者にとって一番馴染み深いと思われる、投資信託です。

つみたて運用をしているので、ここの口座残高が一番安定的に増えていくのでは?と思っています。

私は楽天証券でつみたてNISA口座を開設して運用しています。選んでいるファンドは

・楽天全米株式インデックスファンド

・ニッセイ外国株式インデックスファンド

・eMAXIS Slim 先進国株式インデックスファンド の3つです。

1つ目が1,500円/月、下の2つが3,000円/月ずつ という小額の運用になっています。

つみたてNISAの枠を使いきれてなくてもったいないとは思いますが、この金額で始めてしまったばっかりに積立額を増やすタイミングを無くしてしまっています。

3月のコロナショックタイミングで増やせなかったのが、悔やまれます。。。

あと、一応SBI証券の口座も開設しており、100円/月をTポイントを使って投資しています。

小額過ぎて面白みはないですが、Tポイントの使い道を探していたこともあり開設しました。

こちらは、SBI・バンガード・S&P500インデックスファンド に投資しています。

最もリターンが期待出来ると言われているS&P500に連動するファンドに投資できていなかったのでしたかった、という理由も少しあります。

この2つの証券口座の残高推移を追っていきます。株価が希望通りに動いてくれたら順調に増えていく項目になる!!(はず)

③個別株式

個別株式。現在は勤務している会社の持株会制度での自社株しか持っていません。

給料日に1万円を引かれて、1万2,000円分の自社株を買ってくれる制度です。悪くはない。

4月からこの制度に加入し始め、現在の運用成績は悪くない。筈。

というのも、今のところ運用成績を確認する手段が分かりません。笑

制度概要を見ると、7月に一旦成績開示がある筈だったものの分からず。

なので、しばらくは概算の評価額にて推移を記していきます。

④FXスワップ口座

FX口座なので、投資資産か投機資産か迷いましたが、しばらくは放置しスワップ収入を得るつもりのため、

投資資産のほうに分類しました。

選んでいる通貨はメキシコペソ円。取得単価は4.65円程度。

レバレッジは25倍なので、超安全な運用ではないですが、運用を始めるタイミングとしては悪くないと思っています。

中長期的なキャピタルゲインも含めて、期待している口座です。

⑤仮想通貨

2017年末頃、仮想通貨バブルが一番過熱していた頃に、まんまと飛び乗ってしまい高値掴み。

逃げるタイミングも分からず塩漬け。再度上昇してくれることへの期待も込めて保持し続けています。

ちなみに当時60万円程度突っ込んで、現在の評価額は10万円程度。

大底は脱した感じもありますが、元金回収までの道のりは遠い。。。

⑥ロボアドバイザー

ロボアドバイザーとして有名なWealthNaviを利用しています。

色々と勉強したところ、「手数料が高いので自分でインデックス投資をしたほうがリターンが良い」という話も多かったので、

つみたて投資はせず、最小金額の10万円だけ入金して、どれくらいの利益を生んでくれるか推移を見ています。

ちなみにリスク許容度は[4]に設定しています。

⑦ポイント運用

各共通ポイントのサービスにある「ポイント運用」というサービスに取り組んでいる分です。

今のところ、dポイント・楽天ポイント・Pontaポイントにそれぞれ該当するサービスがあり、

毎月100ポイントずつ、という超小額の運用で推移を楽しんでいます。

この中で楽天ポイントとPontaポイントのサービスは株価連動型で、dポイントのサービスではバリエーションが豊富にあったので金価格連動タイプにしてみました。

現在は毎月20に運用するポイントを追加、という形を取っていましたが、

どうせほぼ毎日チャートをチェックするので、大まかに見て下がったところで追加する、という小細工も今後入れていこうかと思います。

資産ごとの割合

以上のように資産を分類して管理をしています。

現在は大きな3つの分類のざっくりとした比率が、

支出用資産6割:投機用資産2割:投資用資産2割 となっています。

理想は投資用資産の比率をもっとあげることですが、

そもそもの資産額が少ないことから、投機用資産に少し多めに回して資産増を図っているところです。

(案の定、結果的に総資産を減らすことになってしまっています。。)

この資産比率の推移も気にしながら、「経済的自由」達成に向けて日々頑張っていきたいと思います。

それでは、今後もお楽しみに。